配偶者控除と配偶者特別控除の違いってなに?

皆さんは2つの違いについてご存知ですか?

一般に配偶者がいる場合に受けられる所得控除として、配偶者控除と配偶者特別控除と言うものがあります。

どちらの控除が適応されるかはご自身の所得と配偶者の所得に左右されます。

ここでは、この2つの制度について説明します。

配偶者控除と配偶者特別控除の違い

夫婦の一方Aが正社員、Bがパートをしており、生計を共にしている場合、正社員であるAは配偶者控除または配偶者特別控除を受けることができます。

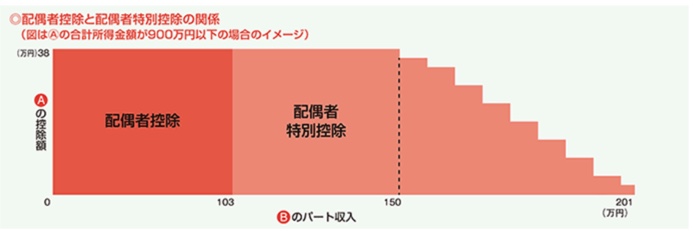

出典:国税庁

配偶者控除と配偶者特別控除の境界線は以下のようになっています。

| 配偶者控除 | Bのパート収入が103万円以下の場合 |

| 配偶者特別控除 | Bのパート収入が103万円以上の場合 |

※Aの合計収入金額が1,000万円を超える場合は控除を受けることができません。

パターン①

Aの合計収入金額が600万円 Bのパート収入が100万円の場合

配偶者控除が適応され、Aは配偶者控除を38万円受けることができます。

パターン②

Aの合計収入金額が600万円 Bのパート収入が165万円の場合

配偶者特別控除が適応され、Aは配偶者控除を26万円受けることができます。

配偶者特別控除が適応され、Aは配偶者控除を26万円受けることができます。

出典:国税庁

図のように、Bのパート収入が150万円を超えるとAが受けられる配偶者特別控除額も段階的に下がっていき、Bのパート収入が201.6万円を超えると控除額は0となります。

つまり、Aが受けられる配偶者(特別)控除の最高額は所得税38万円、住民税33万円となります。

次に配偶者控除・配偶者特別控除を活用することによる節税額を確認してみます。

①所得税率が10%の場合

所得税38万円×10%=3.8万円

住民税33万円×10%=3.3万円

合計7.1万円の節税となります。

合計7.1万円の節税となります。

②所得税率が20%の場合

所得税38万円×20%=7.6万円

住民税33万円×10%=3.3万円

合計10.9万円の節税となります。

合計10.9万円の節税となります。

つまり配偶者(特別)控除を活用することで7〜11万円のお金を節税することができることになります。

記事の総括

所得控除である、配偶者控除と配偶者特別控除について紹介しました。

| 配偶者控除 | Bのパート収入が103万円以下の場合 |

| 配偶者特別控除 | Bのパート収入が103万円以上の場合 |

控除を受ける人の給与収入が1,000万円以下であれば控除を受けることができ、年間で7〜11万円節税できることがわかりました。

配偶者控除、配偶者特別控除を活用し、しっかり節税しましょう