各国の家計金融資産の構成比や推移や確定拠出年金の状況について確認してみます。

各国の状況を確認することで、今後どのような行動をとるべきか見えてくると思います。

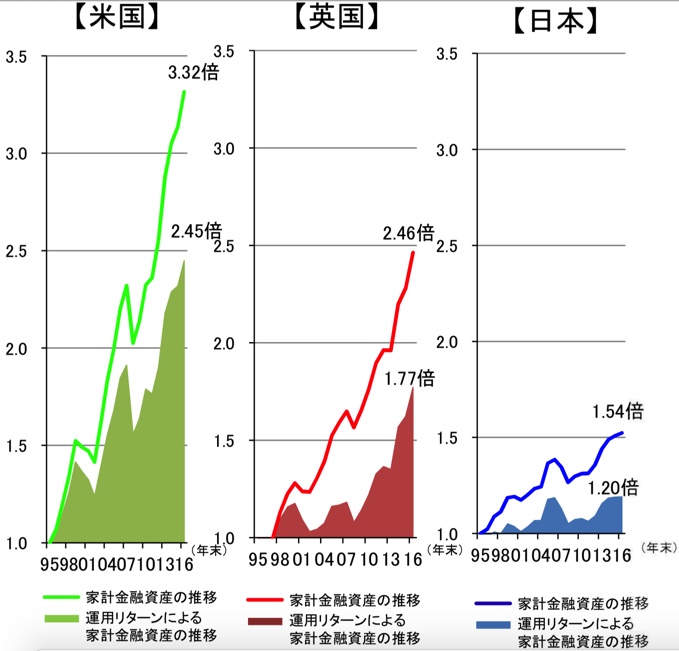

金融資産の推移

1995年から2016年までの米国、英国、日本の家計金融資産の伸びは以下のようになっており、日本が1.54倍の伸びに対し、英国が2.46倍、米国が3.32倍と圧倒しています。

日本と各国にこのような差が生じたのは、家計に占める株式や投資信託による構成比の違いによるものです。

米国の場合、家計に株式や投資信託が46.2%含まれているのに対し、日本は18.6%となっています。

一般に現金は元本が保証された安定資産ではありますが、お金を増やすことに対しては向いていません。

お金を増やすのであれば、成長資産である株や投資信託を保有する米国や英国が強いということです。

出典:金融庁「家計の資産形成等を巡る状況と課題」

また、米国と日本で家計取得のうちの勤労所得と財産所得の比率を確認してみると、日本は勤労所得比率が89%、財産所得比率が11%となっていました。

つまり、給与等により89%のお金を稼ぎ、株や不動産投資により11%のお金を稼いでいることになります。

これに対し米国の場合、勤労所得比率が75%、財産所得比率が25%となっていました。

財産所得比率が日本人の2倍以上となっており、家計資産推移に圧倒的な差が生じたのも頷けます。

確定拠出年金の資産配分

老後への備えとして、確定拠出年金というものがあります。

米国と日本における資産配分の違いを確認してみます。

出典:金融庁「家計の資産形成等を巡る状況と課題」

図は米国の確定拠出年金制度における資産配分比率を示しています。

米国の場合、元本保証型の資産配分が6%となり、残りを株式や債券にて投資を行なっていることがわかります。

出典:金融庁「家計の資産形成等を巡る状況と課題」

次に日本の確定拠出年金制度における資産配分比率を確認してみます。

日本の場合、元本保証型の資産配分が55%となっており、米国と比較しても圧倒的に高くなっています。

日本の確定拠出年金においてはデフォルト商品とし、元本保証型の商品が設定されているため変更指定ない方が多いのも1つの要因かもしれません。

確定拠出年金では拠出時、運用時、受取時に節税メリットを受けることができるようになっています。

日本人の資産配分でも、拠出時には所得税・住民税の節税メリットを受けることはできますが、運用時非課税にて運用することができるというメリットを十分に受けることができません。

運用によるメリットが十分受けられないのであれば、利益も得ることができず受取時にメリットを十分受けることができないという悪循環に陥ってしまいます。

これを防ぐには米国と同じように株式や債券の比率を高め確定拠出年金を活用すべきです。

記事の総括

各国の家計金融資産の構成比や推移や確定拠出年金の状況について確認しました。

金融資産の構成や推移では、日本人は元本が保証された安定資産の比率が圧倒的に高く、株式などの成長資産の比率が低いことから、資産の伸びも低く抑えられていました。

このままでは効率的に資産を築くことができないため、米国の家計状況と同じように株式や債券の比率を高め資産運用を行なって行くことが重要となります。