という声をよく頂きます。

ここでは様々な所得控除を使い課税対象となる所得を減らすことで支払う税金を安くすることについて考えていきます。

サラリーマンが使える主な所得控除は次の14種類があります。

所得控除の種類について

基礎控除

【控除額 所得税:38万円 住民税:33万円】

所得税、住民税を払う人は誰でも等しく受けられます。

しかし、令和2年度以降の基礎控除額は納税者の合計所得金額に応じて変化します。

大抵の人は2,400万円以下のため、控除額は48万円となります。

出典:国税庁「基礎控除」

配偶者控除

【控除額 所得税:38万円 住民税:33万円】

年間収入が103万円以下の配偶者がいる場合に受けられます。

納税者本人の合計所得合計により控除額が異なります。

老人控除対象配偶者とは70歳以上の配偶者のことを指し控除額が変更となります。

出典:国税庁「配偶者控除」

配偶者特別控除

【控除額 所得税:最高38万円 住民税:最高33万円】

配偶者に38万円以上の所得があり、配偶者控除を受けれられない場合でも配偶者の所得額に応じて一定の金額の所得控除が受けられます。

納税者本人の合計所得金額と配偶者の合計所得金額により控除額が決定します。

納税者本人や配偶者の所得増に伴い、控除額は段階的に下がっていきます。

出典:国税庁「配偶者特別控除」

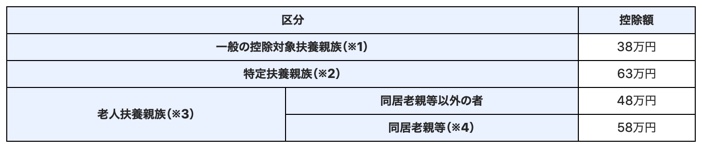

扶養控除

【控除額 所得税:38万円 住民税:33万円】

扶養している家族がいる場合に受けられます。

控除を受けるための条件は、配偶者以外の親族であり、生計を共にしており、合計所得金額が38万円以下(給与収入の場合103万円)であり、青色申告専従者または白色専従者ではないことが条件となります。

控除額は年齢や条件により異なります。

*1:その年12月31日現在の年齢が16歳以上の人

*2:その年12月31日現在の年齢が19歳以上23歳未満の人

*3:その年12月31日現在の年齢が70歳以上の人

*4:その年12月31日現在の年齢が70歳以上の人

医療費控除

【控除額 所得税・住民税:実際に払った医療費−支給された保険金など−10万円】

※10万円の部分:200万円未満の人は、総所得金額等の5%の金額

医療費が10万円以上または所得金額の5%以上かかった人が受けられる控除をさします。

対象となる医療費は実際に払った金額となるため、高額医療費や出産育児一時金などをもらった場合はそれを差し引いた金額となります。

医療費控除は世帯毎に合算できるため税率の高い人が申請することで大きく税金を取り戻すことができます。

控除を受けるためのポイント:

通っている整体院などがきちんとした国家資格もしくわそれに準じる資格を持っていること

社会保険料控除

【控除額 所得税・住民税:支払った社会保険料全額】

その年に払った社会保険料を全額、所得控除できます。

所得税も住民税も同じように全額控除できます。

ただしサラリーマンの場合、会社がやってくれる年末調整では自分が払った社会保険料しか反映されていないため、扶養家族がいる場合は確定申告が必要です。

生命保険料控除

【控除額 所得税:最高12万円 住民税:最高7万円】

生命保険料、介護医療保険料及び個人年金保険料に加入している場合一定の金額の所得控除を受けることができます。

ただし、新制度と旧制度で控除額が異なるため注意が必要となります。

旧制度:平成23年12月31日以前に契約したのも

新制度:平成24年1月1日以降に契約したもの

(平成24年1月1日以降)【最高12万円】

保険料が2万円の場合、全額が控除対象となります。

保険料が5万円の場合、5万円×1/4+2万円=3.25万円となります。

保険料が8万円以上の場合、一律4万円となります。

出典:国税庁「生命保険料控除」

(平成23年12月31日以前)【最高10万円】

保険料が2万円の場合、全額が控除対象となります。

保険料が8万円の場合、8万円×1/4+2.5万円=4.5万円となります。

保険料が10万円以上の場合、一律5万円となります。

出典:国税庁「生命保険料控除」

地震保険料控除

【控除額 所得税:最高5万円 住民税:最高2.5万円】

地震や噴火、津波等に関する損害保険に加入している場合に受けられる控除のことを指します。

雑損控除

【控除額 所得税・住民税:

①損失額−所得金額×10%

②損失額のうち災害関連支出の金額−5万円】控除額は多い方となります。

災害、盗難、横領により自分や扶養家族の資産に損害が生じた場合には、一定の金額を所得から控除できます。

所得金額に応じて、軽減または免除される所得税の金額が変わります。

ただしこの減税処置は雑損控除と重複して使用できないため注意が必要です。

出典:国税庁「雑損控除」

障害者控除

【控除額 所得税:27万円 住民税:26万円】

配偶者や扶養している親族が障害者だった場合に受けられる控除のことを指します。

障害の症状により3つに分類されます。

出典:国税庁「障害者控除」

寡婦・寡夫控除

【控除額 所得税:27万円 住民税:26万円】

離婚した男女が一定の条件をクリアすれば受けられる控除のことを指します。

勤労学生控除

【控除額 所得税:27万円 住民税:26万円】

働く学生の場合、アルバイトなどによる収入が130万円以下であれば控除できます。

寄付金控除

【控除額 特定寄付金−2,000円】

公的機関、公益法人など特定の機関に寄付をした場合に受けられる控除のことを指します。

ふるさと納税などが対象となります。

寄付金控除の場合、所得が控除されるだけでなく、税額そのものが控除されます。

1万円を寄付した人がいれば8,000円が控除されるということです。

ただし、還付されるのは控除額に所得税率をかけた分のみとなり、所得税率10%の人であれば800円が還付され、残りの7,200円は翌年の住民税から控除されます。

寄付できる金額は家庭状況や収入により増減します。

詳しくは下記をご参照ください。

住宅ローン控除

【控除額 住宅ローンの年末残高×1%:最高40万円】

新築やリフォームで10年以上のローンを組んだ場合に戻ってくる税金のことを指します。

住宅ローン控除は所得控除でなく税額控除となります。

つまり、控除額がそのまま還付金として戻ってくる制度であるということです。

控除額の合計は年間40万円までで、最大10年間控除となります。

消費税増税後は10→13年と控除期間の拡充が決まっており、お得な制度となっております。

また長期優良住宅の場合、年間50万円まで還付されます。

記事の総括

今回サラリーマンでも可能な所得控除を14種類紹介しました。

これら所得控除を活用して、もらえる給与を少しでも増やして充実した生活を送っていきましょう。