確定申告にて申請可能な項目として医療費控除とセルフメディケーション税制というものがあり、これらをお得に使用することができれば払いすぎた所得税・住民税を取り戻すことができる。

ただし、これら制度は併用できない仕組みとなっているため、2つをうまく使い分けることが大切となる。

医療費控除・セルフメディケーション税制を使い分ける

まず医療費控除とセルフメディケーション税制にて所得税・住民税を控除するための計算方法は以下のようになっている。

医療費控除

控除額=実際に払った医療費−10万円

※10万円の部分:200万円未満の人は、総所得金額等の5%の金額

セルフメディケーション税制

控除額=対象衣料品の購入額−1万2,000円

※控除の上限は8万8,000円

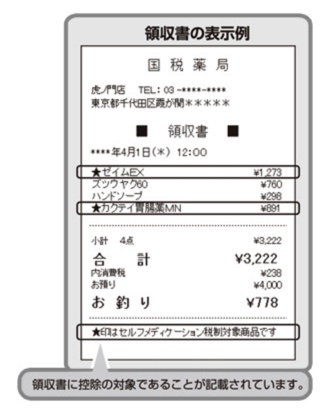

セルフメディケーション対象の市販薬には★印がついているので確認してみてください。

出典:国税庁

ただし2つの制度は併用できないようになっている。

よって確定申告の際、どちらがお得になるか確認し申請することが必要となります。

それでは具体的な計算にて所得税・住民税の控除額を確認してみる。

前提条件

fa-check課税所得が400万円

fa-checkセルフメディケーション市販薬を3万円分

fa-check医療費が8万円分

医療費控除を使用する場合

控除額=3万円+8万円−10万円=1万円

所得税=1万円✖️20%=2,000円

住民税=1万円✖️10%=1,000円

合計=3,000円

セルフメディケーション税制を使用する場合

控除額=3万円−1万2,000円=1万8,000円

所得税=1万8,000円✖️20%=3,600円

住民税=1万8,000円✖️10%=1,800円

合計=5,400円

今回の場合であればセルフメディケーション税制を使用する方が減税額が大きいことがわかった。

どちらがお得になるかは個人で確定申告時に確認が必要である。

記事の総括

医療費控除とセルフメディケーション税制の計算方法について説明した。

これらをお得に使用することができれば払いすぎた所得税・住民税を取り戻すことができる。

計算は簡単に行うことができるため、確定申告時どちらがお得になるか個人で確認することが大切です。